令和6年12月27日に、令和7年度税制改正大綱が閣議決定されました。

参照

以下、主要な項目の概要を説明します。

1.個人所得課税の改正

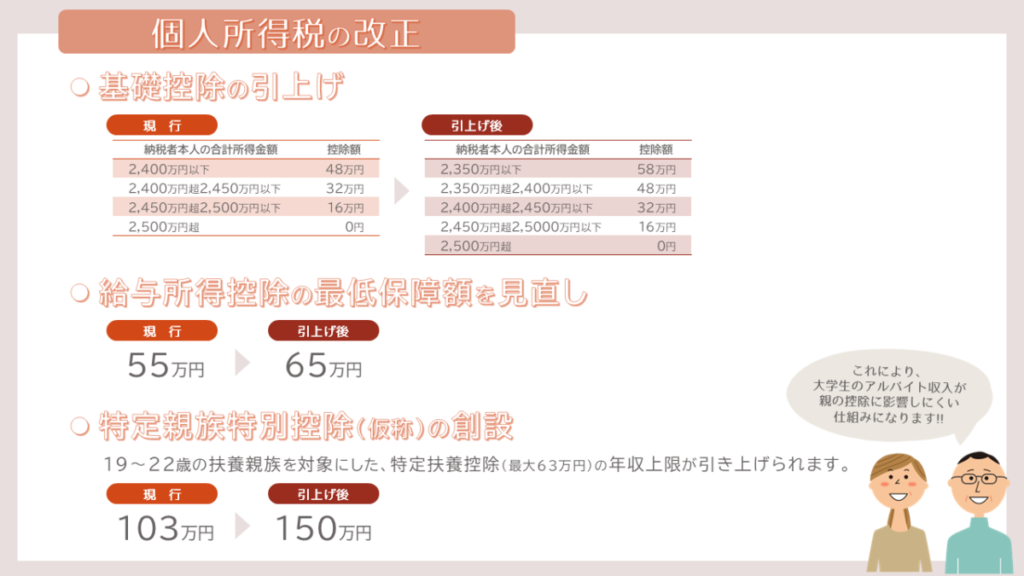

基礎控除の引上げ:

- 基礎控除額が現行の48万円から58万円に引き上げられます(所得が2,350万円以下の個人が対象)。

給与所得控除の見直し

- 最低保障額が55万円から65万円に引き上げられます。

特定扶養控除の創設

- 19~22歳が対象の特定扶養控除(最大63万円)の年収上限が103万円から150万円に引き上げられます。

いずれも令和7年から適用されます。

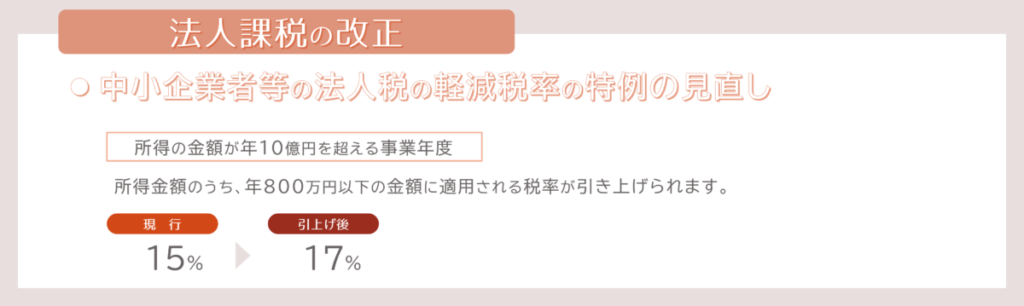

2.法人課税の改正

中小企業関連

- 所得の金額が年10億円を超える事業年度について、所得の金額のうち年800万円以下の金額に適用される税率が15%から17%に引き上げられます。

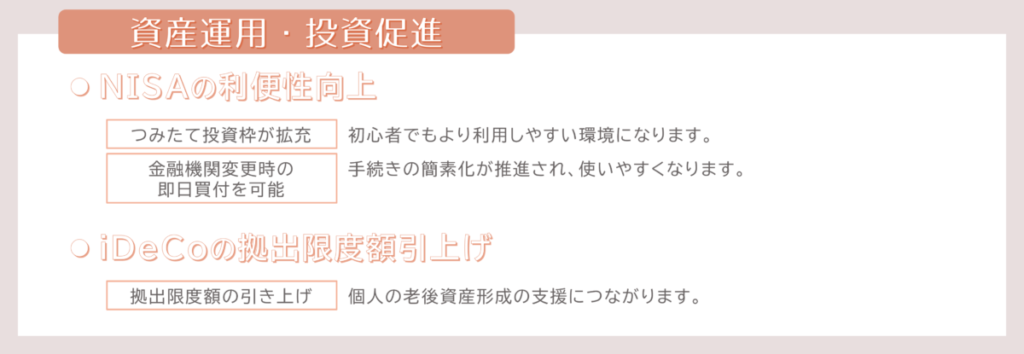

3.資産運用・投資促進

NISAの利便性向上

- つみたて投資枠が拡充され、初心者でもより利用しやすい環境になります。

- 金融機関変更時の即日買付を可能にするなど、手続きの簡素化が推進されています。

iDeCoの拠出限度額引上げ

- 老後資産形成を支援するため、拠出限度額が引き上げられました。

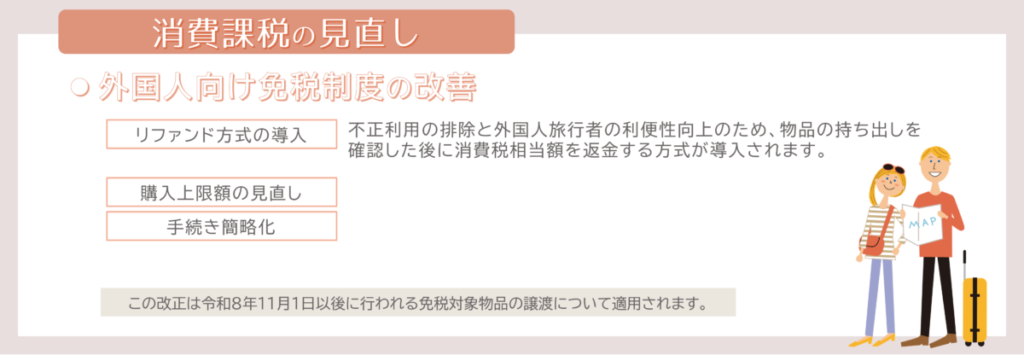

4.消費課税の見直し

外国人向け免税制度の改善

- 不正利用の排除と外国人旅行者の利便性向上のため、リファンド方式(物品の持ち出しを確認した後に消費税相当額を返金する方式)が導入されます。

- インバウンド消費を拡大するため、購入上限額の見直しや手続き簡略化が行われます。

この改正は令和8年11月1日以後に行われる免税対象物品の譲渡について適用されます。

5.企業版ふるさと納税の延長

企業版ふるさと納税の適用期間の延長

- 内閣総理大臣が認定した地域再生計画に位置付けられた事業に対して企業が寄付をした場合に、損金算入措置に加え、法人関係税(法人住民税、法人事業税、法人税)の税額控除が認められる、「地方創生応援税制」(いわゆる企業版ふるさと納税)の適用期間が2028年3月31日まで延長されました。

6.防衛力強化のための税制

法人税の付加税

- 大企業を対象に、法人税額に対して4%の付加税(防衛特別法人税)が新設されました。

- 中小法人には配慮し、基準法人税額から500万円が控除されます。つまり、計算された法人税額が500万円を超えない限り、課税されません。

この改正は、令和8年4月1日以後に開始する事業年度から適用されます。

たばこ税の引上げ

- 加熱式たばこの課税方式を変更し、段階的な税率の引き上げが将来的に行われます。

7.納税環境の整備

デジタル化の推進

- 納税者が簡便に申告・納付できるよう、税務手続の電子化が進められています。

令和7年度の税制改正は、いわゆる「103万円の壁」の見直しが行われました。これはパートやアルバイトで働く従業員に影響を与える変更であり、時代の変化に即した施策が進められています。

中でも、令和6年まではアルバイトをする大学生など(19歳から22歳まで)が年収103万円を超えると、親が「特定扶養控除」を受けられなくなるため、世帯全体で見ると手取り額がかえって下がってしまうという問題がありました。令和7年以降は、年収150万円までこのラインが引き上げられます。

さらに、段階的に控除額は小さくなりますが、150万円を超えたとしても188万円までは控除を受けられるようになります。これにより、大学生などのアルバイト収入が親の控除に影響しにくい仕組みになります。

ただ、国民健康保険や国民年金の保険料の支払いが発生する130万円の壁などは依然として存在するため、今までより多く働こうとする際には慎重な判断が必要になります。

今回の税制改正により、企業活動や我々の生活に大きく影響を与えると思われる改正点については、今後、個別に取り上げて特集する予定ですので、更新をお待ちください。

令和6年までの各種控除については下記記事をご参考ください

<給与所得控除編>

~2つの制度を正しく活用しよう~

新経営サービス清水税理士法人【公式】X、facebookより、更新情報をお知らせしております。お気軽にフォローください!

\今年も確定申告が始まります/

— 新経営サービス清水税理士法人【公式】 (@shinkeiei_news) January 10, 2025

令和6年分の所得税の確定申告の相談、および申告書の受付期間は、令和7年2月17日(月)~同年3月17日(月)です。

※還付申告はすでに受付開始されています。

「まだ期間がある!」と余裕がある今こそ、必要書類をチェックしておきましょう!https://t.co/K7yySBnXM9