社会福祉法人の新会計基準STANDARD

平成27年度、社会福祉法人会計の一元化を目的に全法人で新会計基準への完全移行が行われました。

新会計基準はその考え方から従来の会計処理方法とは大きな違いがあり、

移行に苦慮された法人様も少なくなかったのではないでしょうか。

新会計基準への移行でなにがどう変わったか、5つのポイントに絞って解説します。

-

会計ルールの統一

1つ目のポイントは会計ルールの統一です。

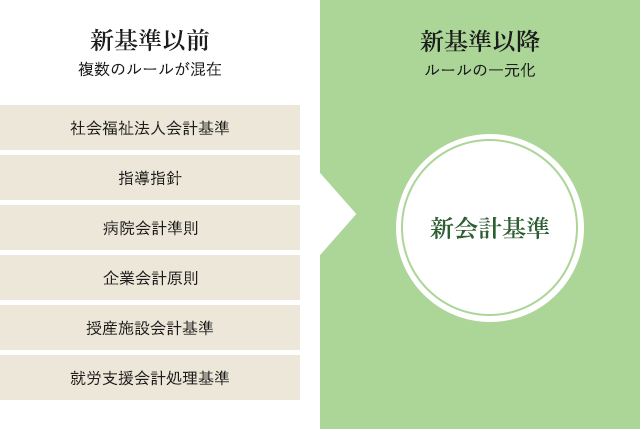

新会計基準以前では、社会福祉法人であっても事業内容によってさまざまな会計ルールが認められていました。

「社会福祉法人会計基準」(以下、旧基準)「指導指針」「病院会計準則」「企業会計原則」、これらをはじめとする会計ルールに加えて「授産施設会計基準」や「就労支援会計処理基準」等といったルールも存在しました。

複数の会計ルールが混在して使われる状況を正すため、新会計基準による会計ルールの統一が図られました。

なお一元化で簡素化が行われた一方、複数あったものを一つにまとめた結果として勘定科目は増大しました。

新会計基準は旧基準をベースに作られていますが、指導指針の考え方も色濃く影響しています。 -

計算書類作成の適用範囲一元化

2つ目のポイントは計算書類作成の際の適用範囲一元化です。

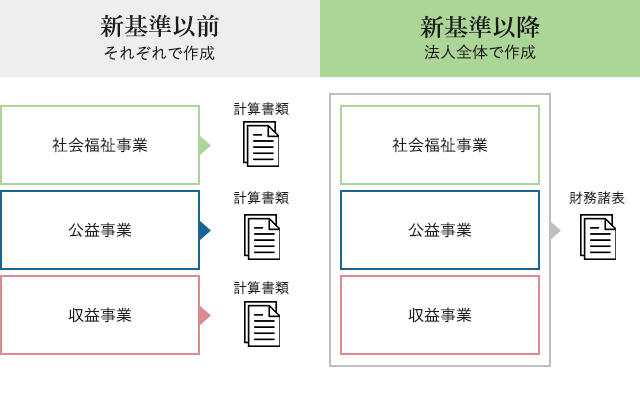

新会計基準以前では「社会福祉事業」「公益事業」「収益事業」のそれぞれを独立したものとみなし、各事業は事業ごとの会計ルールに則ってそれぞれが計算書類を作成することとなっていました。

旧基準においては「社会福祉事業」のみが計算書類作成の適用範囲とされていましたが、新会計基準では法人全体の状況が把握できるよう3つの事業すべてが適用の範囲となりました。

適用範囲が3つの事業すべてとなったことで、法人全体の財務諸表を作成することとなりました。

なお旧基準での「計算書類」は新会計基準で「財務諸表」という呼称に変更されています。 -

区分方法の変更

3つ目のポイントは区分方法の一元化と変更です。

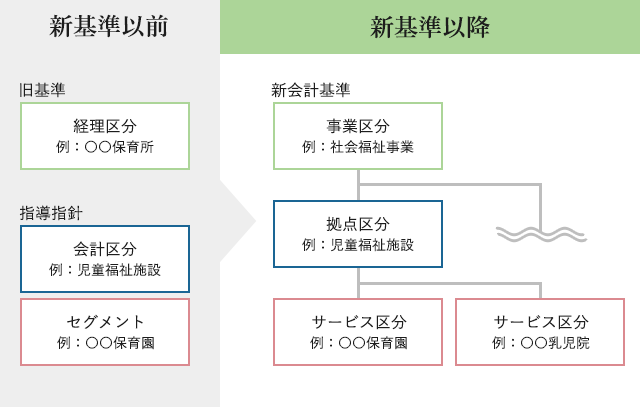

旧基準では「経理区分」、指導指針では「会計単位」「セグメント」という区分方法が採られていました。

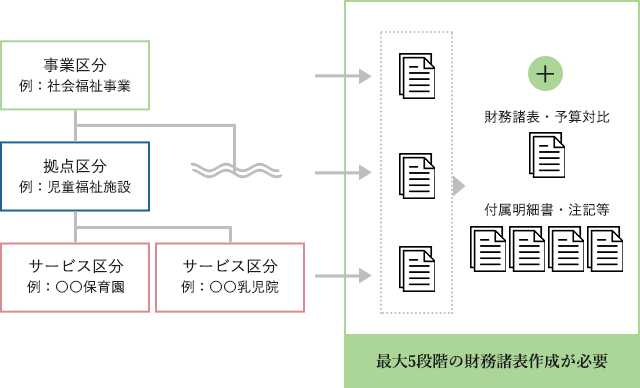

新会計基準ではこれらの区分を一つにまとめ、「事業区分」「拠点区分」「サービス区分」を設けています。

上図のように、新会計基準では区分が繋がりを持った階層構造になりました。

「拠点区分」は一体として運営されている施設や事業所をいいます。

「サービス区分」は個々のサービスを指しています。

旧基準では経理区分のみが設けられていましたが、これは新会計基準ではサービス区分に対応しています。

指導指針では会計区分が拠点区分に、セグメントがサービス区分へとそれぞれ対応します。 -

財務諸表の変更点

4つ目のポイントは財務諸表に関する変更点です。

名称が「計算書類」から「財務諸表」へと変更となり、会計的な見地からみて一般的な呼称となっています。

他にも表現方法や科目名、区分にも変更が加えられています。資金収支計算書

変更点1 表現統一 収入・支出に表現を統一 変更点2 区分変更 ①経営活動による収支 ①事業活動による収支 ②施設整備等による収支 ②施設整備等による収支 ③財務活動による収支 ③その他の加有働による収支 変更点3 科目名変更 〇〇〇費 〇〇〇費支出 変更点の1では、「収入」「支出」の表現が資金の増減のみに限定されました。

変更点の2では、①および②の曖昧さが整理され、内容が限定されました。

③はその他の活動とされています。科目の区分変更としては「設備資金借入金収入」及び「設備資金借入金元金償還支出」が③から②へと変わった点があげられます。資金収支計算書

変更点1 表現統一 収入・支出に表現を統一 変更点2 名称変更 事業活動収支計算書 事業活動計算書 変更点3 区分変更 ①事業活動収支の部 ①サービス活動増減の部 ②事業活動外収支の部 ②サービス活動外増減の部 ③特別収支の部 ③特別増減の部 変更点4 科目名変更 〇〇〇収入 〇〇〇収益 変更点の1では、「収入」「支出」が資金収支計算書のみに限定されたため、事業活動計算書上では「収益」「費用」を使用することで統一しました。

変更点の2では、「収入・支出は資金取引の表現」との考え方を受け、収支の文言が削除されました。

変更点の3では、基本的な内容に変更はありませんが、「区分間繰入金収益・費用」が①から③へと区分変更となっています。貸借対照表

貸借対照表には以下の2点を除き、大きな変更はありませんでした。

- 純資産の部の内訳表示

- 「次期繰越活動収支差額」→「次期繰越活動増減差額」へ変更

-

附属明細書・注記の充実

附属明細書

新会計基準以前は、採用している会計ルール毎に様々な別表・明細書の作成が行われていました。

新会計基準では共通の形式で作られる「明細書」に統一されました。

ただし、就労支援事業・授産事業では追加の明細書が残っています。- 「会計ルール毎の種々別表・明細書」→「共通形式の明細書」へ変更+就労支援事業・授産事業用の追加明細書

注記

新会計基準以前の注記は、計算書類の基本7項目のみと限られたものでした。

新会計基準ではより正確な理解を図るため、15項目に倍増されています。

また、法人全体だけでなく拠点区分毎の注記記載も定められています。- 「注記事項 基本7項目」(法人全体での注記記載)→「注記事項 15項目」(拠点区分毎の注記記載)へ変更

新会計基準 | 会計事務所の視点からNEW STANDARD

現在、会計ルールが統一されたことで財務諸表等の構成は合理的に変化しました。

一方で、新たに区分が設けられ、財務諸表等の作成に係る時間や手間は倍増しており処理自体も複雑化しています。

予算対比も含め最大で5段階の財務諸表作成が求められており、附属明細書や注記、更に社会福祉充実残額の算定も必要とされています。

会計ルールと相まって、決算においては極めて複雑な処理が要求されるでしょう。